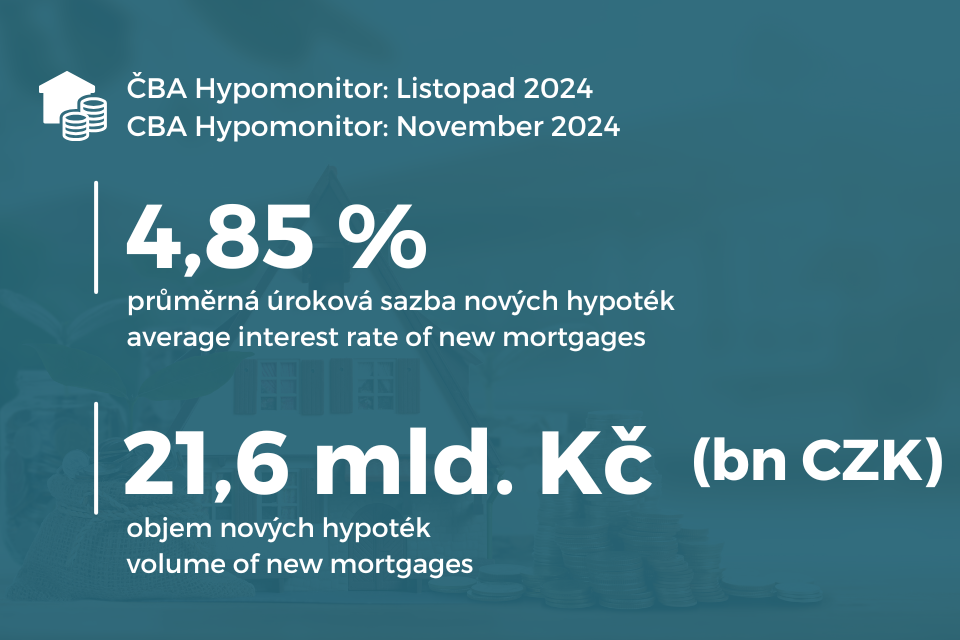

ČBA Hypomonitor: Hypoteční aktivita v listopadu nepatrně polevila

Objem poskytnutých hypoték v listopadu vesměs stagnoval na říjnové úrovni

„Poptávka po hypotékách je stabilní od léta a sazby pokračují v mírném poklesu. V podmínkách, kdy i nadále očekáváme drobný pokles sazeb, by se i nadále měla poptávka po hypotékách udržet na vysoké úrovni,“ říká Petra Skrbková, šéfka sekce Bydlení v České spořitelně.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za listopad 2024

|

|

Objem |

Počet |

Sazba |

|

|

|||

|

Celkem |

26,1 |

7 071 |

4,83 |

|

Nové

úvěry |

21,6 |

5 620 |

4,85 |

|

z

toho: |

|

|

|

|

na

koupi |

17,7 |

4 557 |

4,84 |

|

na

výstavbu |

2,7 |

715 |

4,79 |

|

ostatní |

1,1 |

348 |

5,10 |

|

Refinancované

z jiné instituce |

3,7 |

1 179 |

4,70 |

|

Refinancované

interně |

0,8 |

272 |

4,83 |

|

Pramen: ČBA Hypomonitor |

|

|

|

„V letních měsících byl na silnější poptávce vidět nejen efekt snižujících se sazeb, ale i snaha klientů uzavřít smlouvu do 1. 9., odkdy se měnily podmínky pro mimořádné splácení. Mírné poklesy v poptávce v září a říjnu se v listopadu vyrovnávají a můžeme opět mluvit o rostoucím trendu. Předpokládáme, že poptávka poroste i v dalších měsících a chystáme se na vlnu klientů, kteří budou refinancovat hypotéky z doby nízkých úrokových sazeb,“ očekává Roman Vítek, ředitel klientské divize Fio banky.

Průměrná hypoteční sazba se dále snížila

Graf č. 1: Průměrná hypoteční sazba – nové obchody

„Nižší sazby u nových hypoték přinášejí žadatelům nižší výdaje na měsíční splátky přibližně v rozsahu nárůstu spotřebitelských cen v letošním roce, tedy téměř o 2,5 %. Ovšem v nadcházejících letech čeká hypoteční trh refinancování hypoték z období nízkých úrokových sazeb,“ podotýká Radek Šalša, mluvčí Česká bankovní asociace.

Průměrná velikost hypotéky se v listopadu dále mírně zvýšila

Tabulka č. 2: Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

Průměrná velikost nové hypotéky v Kč: |

|

|

3 835 469 |

||||

|

Průměrná úroková sazba v %: |

|

2,0 |

3,0 |

4,0 |

4,85 |

6,0 |

7,0 |

|

|

|

|

|

Měsíční splátka: |

|||

|

Splatnost hypotéky v letech: |

15 |

24 363 |

26 145 |

28 004 |

30 033 |

31 948 |

34 029 |

|

20 |

19 153 |

20 997 |

22 942 |

24 997 |

27 124 |

29 353 |

|

|

25 |

16 047 |

17 954 |

19 984 |

22 089 |

24 393 |

26 759 |

|

|

|

30 |

13 994 |

15 962 |

18 075 |

20 241 |

22 699 |

25 188 |

|

Pramen: ČBA |

|||||||

|

Pozn.: barevný sloupec odpovídá úrokové sazbě posledního ČBA

Hypomonitoru, ostatní sazby jsou ilustrační |

|||||||

Za celý rok 2023 se propadla aktivita na hypotečním trhu o čtvrtinu

Graf č. 2: Celoroční objem a počet poskytnutých hypoték v letech 2021 až 2023

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.