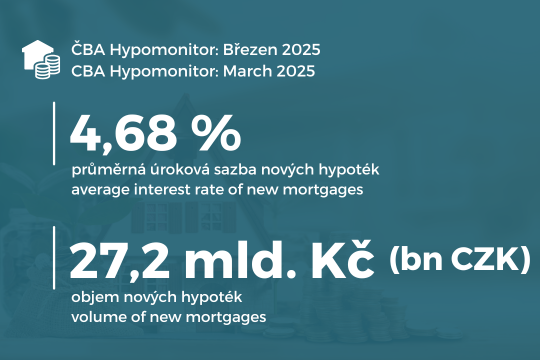

ČBA Hypomonitor: Jarní boom hypoték s mírným poklesem úrokové sazby

Březen pokračoval v silném růstu nově poskytnutých hypoték

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za březen 2025

|

|

Objem |

Počet |

Sazba |

|

|

|||

|

Celkem |

32,8 |

8 382 |

4,68 |

|

Nové

úvěry |

27,2 |

6 680 |

4,68 |

|

z

toho: |

|

|

|

|

na

koupi |

21,3 |

5 187 |

4,67 |

|

na

výstavbu |

4,4 |

1 114 |

4,66 |

|

ostatní |

1,4 |

379 |

4,91 |

|

Refinancované

z jiné instituce |

4,4 |

1 365 |

4,65 |

|

Refinancované

interně |

1,2 |

337 |

4,67 |

|

Pramen: ČBA Hypomonitor |

|

|

|

„Zejména v růstu prodejů vidíme zvýšenou dynamiku, ke které přispěla i únorová akční nabídka některých bank, kdy právě v březnu se podepisovala většina smluv z této nabídky. Aktuální čísla z hypotečního i nemovitostního trhu zároveň ukazují, že i přes relativně mírný pokles úrokových sazeb poptávka lidí po vlastním bydlení významně roste,“ říká Ondřej Šuchman, manažer hypoték z Komerční banky.

Průměrná hypoteční sazba pokračuje v klesajícím trendu

Graf č. 1: Průměrná hypoteční sazba – nové obchody

„Ekonomické oživení a pokles úrokových sazeb podporují poptávku po hypotečních úvěrech a hypotečnímu trhu se tak daří. Velkou neznámou do budoucna je však nejistota přicházející do ekonomiky kvůli naprosto nečitelné celní politice USA, která má potenciál ovlivnit nastavení úrokových sazeb i u nás, a to oběma směry,“ říká Petr Gapko, hlavní ekonom MONETA Money Bank.

„Americká cla si trhy vykládají jako disinflační faktor, a to napříč USA, Evropou a tedy i v případě české ekonomiky. Uvidíme, jak rychle a zda se se tržní očekávání přelije do rozhodnutí České národní banky, která asi v nejbližším období zůstane ostražitá kvůli pokračujícím inflačním tlakům ze sektoru služeb,“ přidává Jaromír Šindel, hlavní ekonom České bankovní asociace.

Průměrná velikost hypotéky v lednu dále stoupla kvůli úvěrům na výstavbu

Dopad na průměrnou splátku

Graf č. 2: Průměrná výše skutečně nově poskytnuté hypotéky podle účelu

Tabulka č. 2: Ilustrace měsíční splátky průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

Průměrná velikost nové hypotéky v Kč: |

|

|

4

065 955 |

||||

|

Průměrná úroková sazba v %: |

|

2,0 |

3,0 |

4,0 |

4,68 |

5,0 |

6,0 |

|

|

|

|

|

Měsíční splátka: |

|||

|

Splatnost hypotéky v letech: |

15 |

26 160 |

28 080 |

30 080 |

31 490 |

32 150 |

34 310 |

|

20 |

20 570 |

22 550 |

24 640 |

26 130 |

26 830 |

29 130 |

|

|

25 |

17 230 |

19 280 |

21 460 |

23 030 |

23 770 |

26 200 |

|

|

|

26,5 |

16 470 |

18 540 |

20 750 |

22 330 |

23 090 |

25 560 |

|

|

30 |

15 030 |

17 140 |

19 410 |

21 050 |

21 830 |

24 380 |

|

Pramen: ČBA [1] |

|||||||

|

Pozn.: barevný sloupec odpovídá úrokové sazbě

posledního ČBA Hypomonitoru, ostatní sazby jsou ilustrační; barevný řádek

odpovídá průměrné splatnosti nových hypoték podle dat ČNB; částky jsou

zaokrouhleny na desítky korun. |

|||||||

Graf č. 3: Ilustrativní srovnání výše měsíční splátky průměrné hypotéky s obdobím před rokem v závislosti na výši úroku, velikosti hypotéky a její splatnosti v letech

Statistická příloha

Hypoteční trh v roce 2024: Rekordní růst o 83 %

Graf č. 2: Celoroční objem, počet a průměrná výše poskytnutých hypoték v letech 2020 až 2024

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.