ČBA Hypomonitor: Objem nových hypoték vzrostl loni na 228 miliard Kč

Průměrná hypoteční sazba klesla na 4,8 procenta

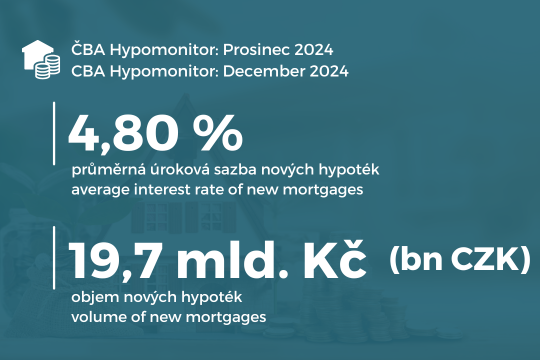

Praha, 15. ledna 2025 – Za celý rok 2024 poskytly banky a stavební spořitelny nové hypoteční úvěry v hodnotě 228 miliard Kč, což představuje meziroční nárůst o 83 %. Spolu s refinancovanými úvěry za 47 miliard Kč dosáhl celkový objem hypotečního trhu 275 miliard Kč, což je výrazný růst oproti 150 miliardám v roce 2023. I po zohlednění růstu cen nemovitostí byl reálný růst trhu stále velmi silný. To odpovídá nárůstu počtu nových hypoték v roce 2024 o 53 % na 62 tisíc, doprovázených 20% nárůstem průměrné výše hypotéky na 3,7 milionu Kč v roce 2024 a téměř 3,86 milionu v jeho závěru. V prosinci 2024 poskytly banky nové hypotéky za 19,7 miliardy Kč. Oproti listopadu aktivita klesla o 8 %, což lze ovšem přičíst sezónnímu vlivu Vánoc. Průměrná sazba hypoték nepatrně dále poklesla na 4,80 % z listopadových 4,85 %. Její meziroční pokles snižuje splátky přibližně o 2,2 % čistého příjmu žadatele o hypotéku. Pokud trh udrží prosincovou dynamiku, tak by objem nových hypoték mohl v roce 2025 dosáhnout úrovně 250 miliard Kč, což by představovalo 10% meziroční nárůst. Uvedené informace plynou z údajů ČBA Hypomonitoru, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry.

Objem poskytnutých hypoték v prosinci poklesl, ale na vrub Vánoc

V samotném prosinci poskytly banky a stavební spořitelny skutečně nové hypoteční úvěry za 19,7 mld. Kč a k tomu klienti navíc refinancovali své hypotéky v rozsahu 4,1 mld. Kč. Oproti listopadu tak hypoteční aktivita klesla přibližně o 8 %, což lze ovšem částečně připsat spíše sezónnímu vlivu Vánoc. Naopak po úpravě o rozdílný počet pracovních dní přinesla prosincová čísla mírný nárůst a zůstala tak přibližně o čtvrtinu výše ve srovnání s první polovinou letošního roku. V meziročním vyjádření růst objemu poskytnutých hypoték v prosinci dále zvolnil na 56 % z listopadových 61 % a po 94% nárůstu v prvních třech čtvrtletích letošního roku.

„Prosinec se z pohledu zájmu o nové hypotéky rozdělil na 2 samostatná období, kdy o ně kvůli Vánocům ve druhé polovině prosince velmi oslabil zájem, a to i přes snížení sazeb. Zájem se ovšem viditelně posunul na začátek ledna,“ říká Marek Richter, vedoucí hypotečních služeb z Air Bank.

Objem refinancovaných úvěrů (interně či z jiné instituce) po jednorázovém srpnovém nárůstu v prosinci klesl na 4,1 mld. Kč na úroveň z poloviny letošního roku. Podíl refinancovaných úvěrů na celkovém objemu poskytnutých hypoték tak nepatrně klesl na 17 %, což je nepatrně nad letošním průměrem 16,9 %. Zůstává tak lehce pod 17,2% podílem z let 2022-2023, ovšem stále pod téměř 29% podílem z období 2020-2021, kdy domácnosti refinancovaly za hypoteční sazbu 2,14 %. Zatímco v prosinci 2024 se domácnosti refinancovaly za úrokovou sazbu 4,72 %, ale stále výrazně pod 5,6 % z prosince 2023

„Prosincová čísla hypotečního trhu byla stále velmi dobrá. Dále se potvrzuje pozitivní korelace s rostoucími cenami nemovitostí, což se projevuje ve stále vyšší částce průměrně sjednané hypotéky. Dobrou zprávou pro klienty je pak to, že pokračuje pokles úrokových sazeb, nicméně vzhledem k prosincovému nárůstu ceny úrokových swapů je pravděpodobné, že hypoteční sazby nepůjdou dolů tak rychle, jak se očekávalo ještě v průběhu minulého roku,“ podotýká Ondřej Šuchman, manažer hypoték z Komerční banky.

Tabulka č. 1: Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za prosinec 2024

|

|

Objem |

Počet |

Sazba |

|

|

|||

|

Celkem |

23,8 |

6366 |

4,79 |

|

Nové

úvěry |

19,7 |

5110 |

4,80 |

|

z

toho: |

|

|

|

|

na

koupi |

16,6 |

4205 |

4,79 |

|

na

výstavbu |

2,2 |

599 |

4,77 |

|

ostatní |

0,9 |

306 |

5,15 |

|

Refinancované

z jiné instituce |

3,2 |

1024 |

4,69 |

|

Refinancované

interně |

0,8 |

232 |

4,83 |

|

Pramen: ČBA Hypomonitor |

|

|

|

Průměrná hypoteční sazba pokračuje v klesajícím trendu

Průměrná hypoteční sazba u nových úvěrů se nepatrně dále snížila na 4,80 % z listopadových 4,85 %. Její pokles tak potvrzuje klesající trend pod 5 % naposledy v průměru zaznamenaných v červenci 2024. Její prosincová úroveň je tak o 0,84procentního bodu níže než 5,65 % před rokem, což snižuje splátky přibližně o 2,2 % čistého přijmu žadatele o hypotéku. Její průměrná hodnota za rok 2024 dosáhla 5,07 % v porovnání s její průměrnou hodnotou 5,8 % v roce 2023.

Graf č. 1: Průměrná hypoteční sazba – nové obchody

Pramen: ČNB, ČBA Hypomonitor

Hypoteční sazby reagují s několikaměsíčním zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů, nejen vývoj úrokové sazby ČNB, ale i kombinace výhledu na inflaci, ekonomiku a dynamiky měnového kurzu. V současnosti například trh po mírnějším prosincovém růstu indexu českých spotřebitelských cen signalizuje pokles úrokové sazby ČNB během roku 2025 přibližně o 0,6 procentního bodu. To je ovšem stále o více než půl procentního bodu méně, než předjímal v září. A to kvůli silnějšímu růstu spotřebitelské inflace, než se očekávalo v polovině minulého roku, či silnějšímu růstu mezd v ekonomice.

Zároveň do této dynamiky vstupuje i vývoj obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností [1] jsou v posledním období rozkolísané a reagují do velké míry na očekávání trhů spojené s vývojem sazeb v USA. Tato česká pětiletá sazba se nyní pohybuje přibližně okolo 3,7 %, tedy asi o 0,5 procentního bodu výše než v září a o 0,2 procentního bodu výše než před měsícem. To odráží návrat těchto sazeb v USA přes 4,5 %, což je o více než jeden procentní bod nad úrovní ze září. To bylo doprovázeno návratem obdobných eurových sazeb na 2,5 %, asi o čtvrt procentního bodu výše než v září.

[1] Jedná se především o dlouholeté úrokové swapy (interest rate swap, IRS), které odráží cenu peněz v delších splatnostech, například 2 až 10 let.

„Vývoj hypotečních úrokových sazeb byl příznivý pro nové hypotéky, jelikož snížil měsíční splátky hypoték přibližně o 2 300 Kč. Pokud pomineme nárůst cen nemovitostí, tak nižší úroky v podstatě pro tyto žadatele kompenzovaly dopad nárůstu spotřebitelských cen za rok 2024 na jejich reálné příjmy. Ovšem ti, kteří refinancovali úvěry poskytnuté dříve, čelí vyšším splátkám z úvěrů, což tak dále ukrajuje z jejich reálného příjmu,“ podotýká Jaromír Šindel, hlavní ekonom České bankovní asociace.

Průměrná velikost hypotéky se v prosinci dále mírně zvýšila

Průměrná velikost nové hypotéky v prosinci dále mírně vzrostla na 3,86 mil. Kč z 3,37 mil. Kč před rokem. To může odrážet kombinaci vyšších cen nemovitostí, růstu mezd a nižších úrokových sazeb. Odhlédneme-li od mimořádné hodnoty téměř 4 mil. Kč v srpnu, tak průměrná hodnota od dubna postupně roste a převyšuje předcházející rekordní úroveň z listopadu 2021 ve výši 3,46 mil. Kč. Dosáhnout na vyšší hypotéku umožňuje postupný pokles hypotečních sazeb či pokračující uvolnění makroobezřetnostních příjmových limitů ze strany ČNB společně s postupným růstem reálných příjmů domácností. Výše hypotéky pak souvisí také s vývojem cen nemovitostí, které byly ve 3. čtvrtletí letošního roku zhruba o 10 % meziročně výše.

Pokles hypotečních úrokových sazeb v letošním roce snížil splátku u průměrné nové hypotéky o 10 %, téměř o 2,6 % čistého příjmu žadatele. Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky znázorňuje tabulka č. 2. Z ní je patrné, že pokles hypotečních sazeb bezmála o jeden procentní bod vůči jejich průměrné výši v roce 2023 přinesl, pro průměrnou velikost hypotéky při jejím obvyklém skoro 27letém splácení, snížení měsíční splátky o více než 2 300 Kč. [2] Naopak, ve srovnání s průměrnou 2,8% úrokovou hypoteční sazbou pro nové hypotéky v roce 2019, tak současná hypoteční sazba pro refinancování ve výši 4,7 % při zkrácení splatnosti úvěru zvedá měsíční splátky u průměrné hypotéky více než o 5 600 Kč. Splátka hypotéky ve výši jednoho milionu korun s 30letou splatností se současnými úrokovými sazbami se pohybuje kolem 5,3 tisíce Kč.

[2] Tabulka je k dispozici v souboru xls přiloženém na webových stránkách ČBA Hypomonitoru

Tabulka č. 2: Měsíční splátka průměrné hypotéky v závislosti na délce splatnosti a úrokové sazbě

|

Průměrná velikost nové hypotéky v Kč: |

|

|

3

863 736 |

||||

|

Průměrná úroková sazba v %: |

|

2,0 |

3,0 |

4,0 |

4,80 |

5,0 |

6,0 |

|

|

|

|

|

Měsíční splátka: |

|||

|

Splatnost hypotéky v letech: |

15 |

24 863 |

26 682 |

28 580 |

30 161 |

30 554 |

32 604 |

|

20 |

19 546 |

21 428 |

23 413 |

25 082 |

25 499 |

27 681 |

|

|

25 |

16 377 |

18 322 |

20 394 |

22 147 |

22 587 |

24 894 |

|

|

|

30 |

14 281 |

16 290 |

18 446 |

20 280 |

20 741 |

23 165 |

|

Pramen: ČBA |

|||||||

|

Pozn.: barevný sloupec odpovídá úrokové sazbě posledního ČBA

Hypomonitoru, ostatní sazby jsou ilustrační |

|||||||

Hypoteční trh v roce 2024: Rekordní růst o 83 %

Za celý rok 2024 poskytly banky a stavební spořitelny nové hypoteční úvěry v objemu 228 miliard Kč. To je více než 83% skok vůči objemu z roku 2023. K tomu se navíc refinancovaly hypotéky v rozsahu 47 miliard Kč a celý hypoteční trh tak v roce 2024 narostl na 275 miliard Kč ze 150 miliard v roce 2023. Pokud upravíme objemy o nárůst cen nemovitostí o 4-8 % (dle různých statistik během 1.-3. čtvrtletí 2024), objem nových hypoték vzrostl reálně o něco méně. To odpovídá i mírnějšímu nárůstu počtu nových hypoték v roce 2024 o 53 % meziročně na téměř 62 tisíc a téměř 20% nárůstu průměrné výše poskytnuté nové hypotéky na 3,7 milionu Kč. Ve srovnání s předpandemickými roky 2017-2019 byl objem poskytnutých nových hypoték v roce 2024 zhruba o necelou pětinu vyšší.

Graf č. 2: Celoroční objem a počet poskytnutých hypoték v letech 2021 až 2024

ČBA zveřejňuje souhrnné statistiky za celý bankovní trh

Česká bankovní asociace zveřejňuje ve spolupráci s členskými bankami nové souhrnné statistiky z trhu bydlení. Jde především o objemy a počty nově poskytnutých a refinancovaných hypoték a příslušnou úrokovou sazbu. Tyto statistiky publikuje ČBA v agregované podobě za celý bankovní sektor na pravidelné bázi vždy zhruba v polovině měsíce. Šetření se účastní všechny tuzemské banky a stavební spořitelny poskytující v ČR hypotéky. Data jsou dostupná od ledna roku 2020 v přiloženém souboru na stránkách www.cbaonline.cz, kde lze také příslušné statistiky najít zvlášť pro banky a stavební spořitelny. Výše uvedené hodnoty jsou pro sektor jako celek, které lze v jednoduché grafické podobě sledovat také na stránkách cbamonitor.cz.

Metodika ČBA Hypomonitoru

ČBA Hypomonitor rozděluje poskytnuté hypoteční úvěry bank a stavebních spořitelen domácnostem do několika kategorií tak, aby byly rozlišeny nové úvěry od refinancovaných či interních refixací. Nové úvěry jsou pak vykazovány v kategoriích dle účelu úvěru:

1. Nové úvěry

Jsou úvěry, jejichž celý objem poprvé vstupuje do ekonomiky. Do této kategorie nepatří konsolidace úvěrů anebo refinancování úvěrů. Dělí se do tří kategorií:

- Nákup nemovitosti

- Výstavba nemovitosti – včetně rekonstrukce nemovitosti

- Ostatní nová ujednání – pouze nové úvěry, které nijak nesouvisí s koupí nebo výstavbou nemovitosti, např. tzv. americké hypotéky, vypořádání SJM, zpětná úhrada kupní ceny, vypořádání dědického podílu, vypořádání družstevního podílu, atp.

2. Refinancované úvěry z jiné finanční instituce

Jsou úvěry, které vznikly refinancováním jednoho nebo více úvěrů z jiné finanční instituce než té vykazující. Bez ohledu na výši refinancované částky a bez ohledu na výši případného navýšení se celková výše nově vzniklého úvěru vykazuje do této kategorie.

3. Navýšené anebo interně refinancované úvěry

Jsou úvěry, které již byly v předchozím vykazovaném období součástí portfolia vykazujícího subjektu, a ve vykazovaném období u nich došlo k některé z následujících změn:

- navýšení sjednané částky

- došlo k takovým změnám, že původní úvěr byl v rámci vykazujícího subjektu refinancován/převeden na nový úvěr. Jde tak o skutečně novou smlouvu, nikoli např. jen nové ujednání v rámci refixace stávající smlouvy. Proto je objem takových úvěru ve statistice ČBA nižší oproti „ostatním novým ujednáním“ ve statistice České národní banky.

Data pro ČBA Hypomonitor poskytují následující banky a stavební spořitelny: Air Bank, Banka Creditas, Česká spořitelna, ČSOB, ČSOB Stavební spořitelna, Fio banka, Hypoteční banka, Komerční banka, mBank, Modrá pyramida, MONETA Money Bank, MONETA Stavební spořitelna, Oberbank, Raiffeisen stavební spořitelna, Raiffeisenbank, Stavební spořitelna České spořitelny, UniCredit Bank.